Revisionssichere Archivierung

Hier erfahren Sie das Wesentliche zur regelkonformen Archivierung und wie ein revisionssicheres Archiv dabei unterstützt, digitale Dokumente langfristig sicher und nachvollziehbar zu verwalten.

Das Wichtigste kompakt zusammengefasst

- Was bedeutet revisionssichere Archivierung

- Welche Unterlagen sind betroffen

- Welche gesetzlichen Vorgaben gelten

- Wie die Einführung einer revisionssichere Archivierung funktioniert

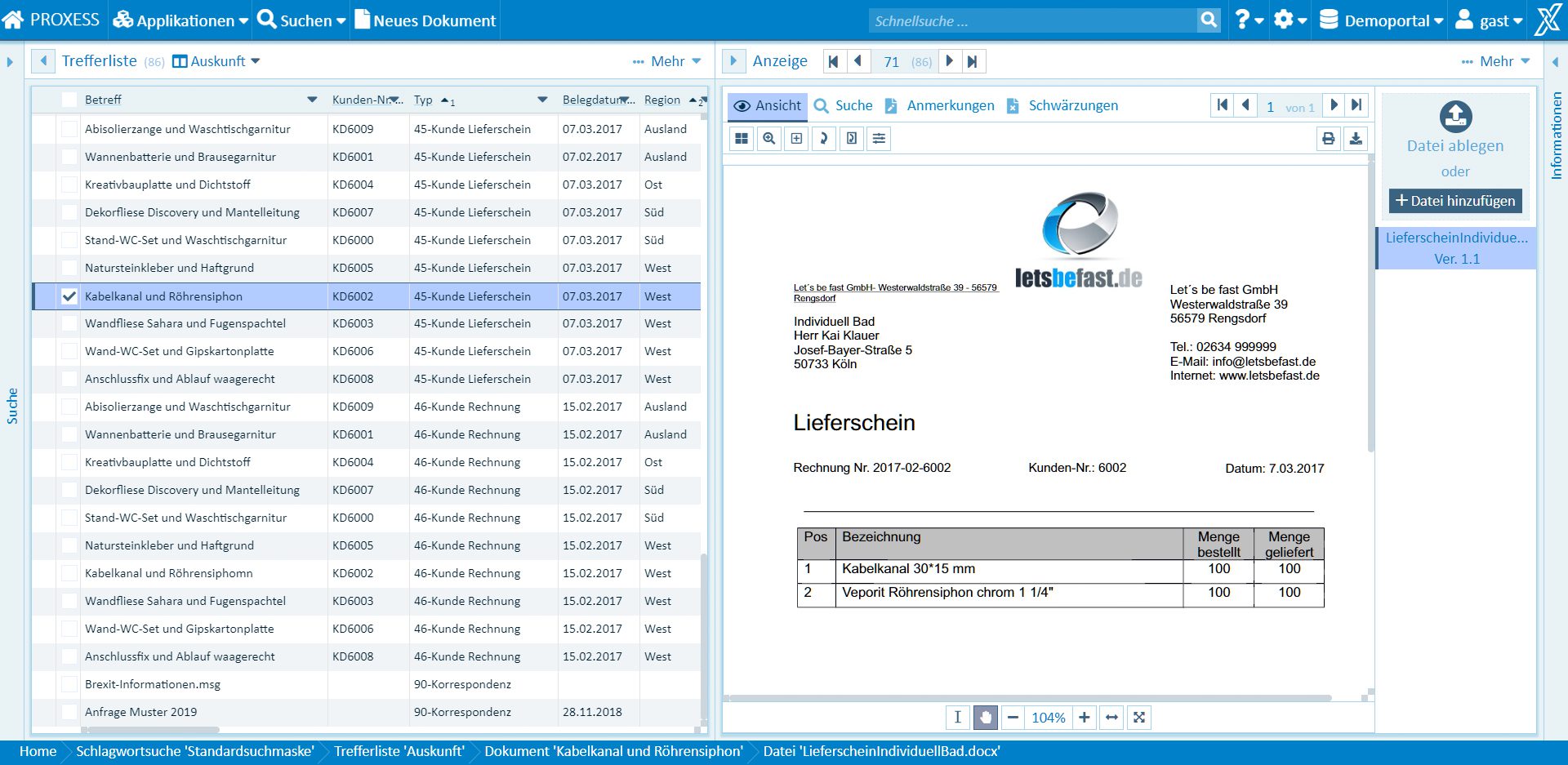

Dokumente GoBD-konform archivieren

Auch im Rahmen der Digitalisierung müssen die gesetzlichen Anforderungen eingehalten werden. Prüfungen von unabhängigen Institutionen bescheinigen PROXESS eine GoBD-konforme Arbeitsweise und damit eine rechtssichere Archivierung Ihrer Dokumente.

Zeit und Geld sparen

Viele Dokumente werden mit PROXESS automatisch im Hintergrund archiviert. Auch die manuelle Ablage gelingt mit PROXESS viel einfacher und schneller als in einem herkömmlichen Archiv. Einmal zentral archiviert lassen sich die archivierten Dokumente von allen Mitarbeitern sehr schnell wiederfinden. Umständliches Ablegen und Kopieren für persönliche Nebenarchive wird ebenso überflüssig. All dies spart wertvolle Zeit und Kosten.

Mit außergewöhnlichem Kundenservice punkten

Hervorragender Kundenservice ist ein entscheidender Wettbewerbsvorteil für Ihr Unternehmen. Laut einer Studie des Fraunhofer Instituts werden 30 % der Arbeitszeit mit der täglichen Suche nach Dokumenten verschwendet. Mit PROXESS finden Sie in Sekundenschnelle die gewünschten Informationen sind damit bei Kundenanfragen sofort im Bilde und auskunftsbereit.

Weitere Vorteile des revsionssicheren Archivs

„PROXESS hat sich von Beginn an als eine äußerst stabile und zuverlässige

DMS-Lösung erwiesen.“

Claudia Horn, Griesson - de Beukelaer GmbH & Co. KG

Claudia Horn, Griesson - de Beukelaer GmbH & Co. KG